-

微信

-

微博

今年上半年,全球各大主要航线运价迅速攀升,其中亚洲至欧洲市场的需求开始呈现出与疫情高峰期相似的态势。市场舱位的紧张以及船公司策略的调整,使得托运人即便支付高价运费也难以订到舱位。

在这一趋势下,墨西哥航线尤为引人注目,成为本轮市场运费涨价的急先锋。亚洲至墨西哥的海运费飙升至近两年以来的最高水平,这直接引爆了船公司的开航热情。

短短两周内,包括MSC、中远海运、东方海外、ONE在内的多家班轮公司纷纷宣布开通从亚洲到墨西哥的新航线,以应对不断攀升的市场需求。

具体来说,4月26日,中远海运集运新辟了WSA5墨西哥专线服务;5月6日,东方海外开启了跨太平洋拉丁美洲5(TLP5)航线,提供中国、韩国与墨西哥之间的快速运输服务;5月11日,法国达飞推出新的M2X墨西哥快线服务;5月15日,MSC推出了新的亚洲-墨西哥西海岸服务。

Linerlytica分析师Tan Hua Joo表示, 中国至墨西哥航线的运价上涨是在亚洲至南 美地区航线运价普遍上涨的背景下发生的,这促使承运人将更多运力转移到该航线。此前,英国Loadstar报道称,亚洲至拉丁美洲的海运费已攀升至9000-10000美元/FEU,这一数字足以证明市场的火爆程度。

事实上,全球航运市场运价攀升的趋势仍在继续,而墨西哥航线则成为各大船公司争夺的焦点。笔者从供需端、政策以及盈利空间三个角度,对班轮公司布局墨西哥市场的真实原因进行探究。

需求旺盛 货量充足

集装箱贸易统计公司(Container Trades Statistics)的数据显示,2024年1~5 月,中国与墨西哥之间的集装箱货运量达到563,829TEU,比2023年同期增长了28%,创历史新高。2023年,中国与墨西哥之间的集装箱货运量增长率达到34.8%,而2022年仅为3.5%。

集装箱航运市场中的墨西哥航线通常指 的是集装箱船从中国港口出发,向东北穿过北太平洋到达墨西哥港口的航线。

资料显示,墨西哥的基本港主要包括曼萨尼约港(Manzanillo)、拉萨罗卡德纳斯港(Lazaro Cardenas)、韦拉克鲁斯港(Veracruz)、阿尔塔米拉港(Altamira)、 恩塞纳达港(Ensenada)等。

据了解,相较于欧洲、北美、南美等航线 对应的目的国来说,中国出口至墨西哥的货运量相对较小,而由于墨西哥与秘鲁、智利 等南美西国家航线距离较近,所以多条前往南美西的航线也会安排在墨西哥的恩塞纳达港、曼萨尼约港、拉萨罗卡德纳斯港靠泊。

目前来看,中国至墨西哥航程在21~30天。

墨西哥是中国在拉美地区的第二大贸易伙伴,中国也是墨西哥全球第二大贸易伙伴, 主要对墨西哥出口电话机、汽车、汽车零件、计算机、低值简易通关商品(主要为低价值 的办公及学习用品、生活用品、食品等跨境电 商商品)、日常家电等商品。

从中国出口贸易额数据来看,2024年2月以来,部分企业担忧美国大选对中国商品加征关税的影响而加速出货,中国对墨西哥出口贸易额呈逐月递增态势,且除3月份(下跌4.52%)同比小幅下跌外,其余各月出口贸易额均同比大涨,5月、6月出口贸易额先后刷新 2020年1月以来的最高值。

2024年上半年,中国对墨西哥出口贸易额为443.25亿美元,同比上涨12.24%,其中电话机出口贸易额同比上涨17.41%,除铁道外车辆及其零件出口贸易额同比上涨31.74%、低值简易通关商品出口贸易额同比大涨149.67%、家具寝具出口贸易额同比上涨20.59%、铝及其制品出口贸易额同比上涨17.3%。中国对墨西哥出口贸易额占中国出口贸易总额的2.59%,份额较2023年全年提高0.25个百分点,中国向墨西哥出口保持高速增长。

从集装箱货运量来看,集装箱贸易统计公司数据显示,2024年1~5月,中国与墨西哥 之间的集装箱货运量达到56.38万TEU,较2023年同期增长了28%,创历史新高。2023 年,中国与墨西哥之间的集装箱货运量增长率达到34.8%,而2022年仅为3.5%。

政策带动 潜在货量巨大

受美墨“近岸外包”热潮的带动,自2023年以来,墨西哥已超越中国,成为美国最大的进口商品来源国。

美国商务部数据显示,美国自墨西哥进口贸易额占总进口贸易额的比重,自2022年起逐年递增,2023年以15.4%成为美国最大进口来源国(中国占比13.9%),2024年上半年占比进一步扩大至15.9%,较2021年低位上升2.4个百分点。

其中,汽车(除铁路或有轨电车外的车辆)是美国自墨西哥进口的最主要商品,2024年上半年占美国进口墨西哥贸易总额的27.14%,同比扩大0.95个百分点,占美国进口汽车贸易总额的34.83%,同比扩大0.3个百分点。美国自墨西哥进口汽车自2021年以来保持高速增长,2021年至2023年自墨西哥进口汽车贸易额同比涨幅均值达到16.20%。2024年上半年,在2023年上半年高基数的基础之上,美国自墨西哥进口汽车贸易额同比上涨9.5%。

根据2020年生效的《美国-墨西哥-加拿大协定》,对墨西哥出口美国的小汽车(汽车或汽车零部件的75%及以上在墨西哥生产)限定了260万辆的免税配额。此外,2022年8月美国出台的《通胀削减法案》规定,在北美(包括墨西哥)生产的清洁能源汽车可以享受7500美元的税收抵免。

而2018年7月6日(含)至2024年8月1日(不含)期间,中国制造的汽车出口到美国时 需要额外交纳25%的关税,8月1日之后中国制造的电动汽车到美国时关税上涨至100%。 因此,车企纷纷开始布局墨西哥市场。

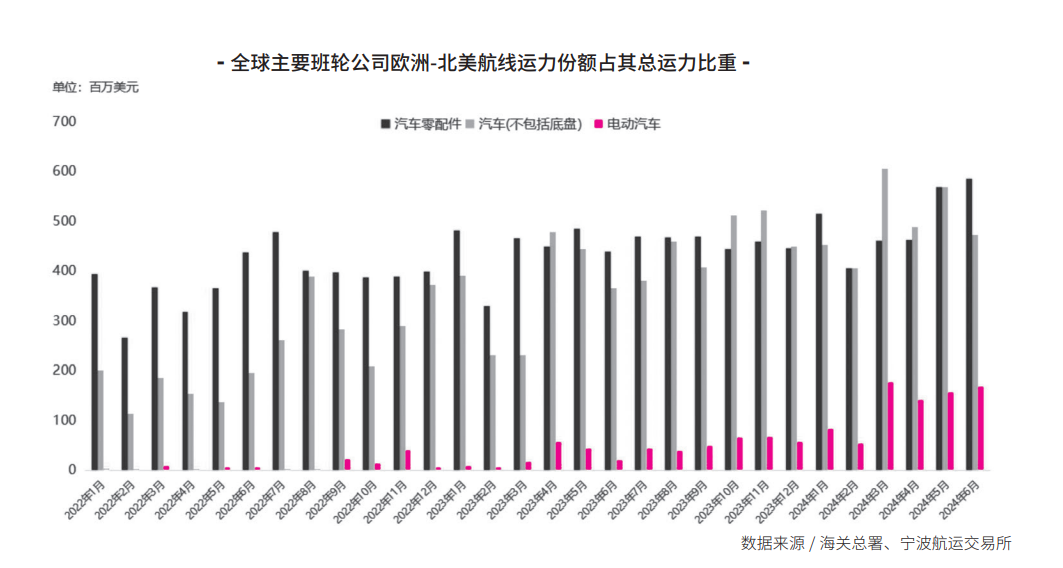

海关总署数据显示,2024年上半年,中国对墨西哥累计出口汽车零配件贸易额30.01 亿美元,同比上涨13.1%,对墨西哥累计出口汽车贸易额29.96亿美元,同比增长39.9%;整车方面,2024 年上半年,累计出口汽车22.57万辆,较2023年同期增加3.63万,其中电动汽车出口4.06万辆,较2023年同期增加3.62万。

墨西哥统计局和汽车流通企业协会的数据显示,2023年中国出口到墨西哥的汽车为 41.5万辆,而中国车企在墨西哥的销量为13.2万辆,差额为28.3万辆,预估每年约有68%的中国汽车,通过墨西哥出口至北美其他国家,这也意味着墨西哥的超额供给很大程度上仍 与中国生产有关。同时,电动汽车成为中国对 墨西哥出口汽车最主要的增长动力。

墨西哥经济部数据显示,墨西哥2023年全年吸引外国直接投资360.58亿美元,创历史新高。2024年上半年,外国企业宣布143笔对墨投资,涉及金额454.64亿美元。上述投资 预计将在2到3年内落实到具体项目,其中投资的53%将流向制造业,加工制造的贸易环 境将进一步优化。

此外,为规避美国关税风险和应对航运供应链风险,中国汽车企业,包括比亚迪、上汽MG名爵、奇瑞集团等均已计划在墨西哥建设汽车工厂,除服务墨西哥当地市场外,也将供销北美等地市场。

运价水平高 盈利空间大

据了解,墨西哥航线上投放的船舶主要为10000TEU以下的中型及中小型集装箱船舶,个别途径墨西哥挂靠南美西港口的航线上也会部署10000TEU至14000TEU规模的大型船舶。

2024年以来,集装箱航运市场总体运力规模已达到2977.1万TEU,在2023年2811.0万TEU(同比增长8.1%)高基数的基础上,已增加船舶运力166.1万TEU,且预计2024年全年将增加311.22万TEU。

其中,对于5000TEU至9999 TEU和2000TEU至5099TEU的集装箱船舶,预计将分别增加109艘、91艘,运力规模将分别扩大75.38万TEU、26.58万TEU,这些船舶通常会投放于东南亚、中东、红海、印巴、墨西哥 等货运量规模相对欧美等航线较小的航线。

而对于这些航线来说,目前墨西哥航线的运价水平相对较高,盈利空间较大。宁波航运交易所统计数据显示,2024年3月底,宁波舟山港至墨西哥最大港口—曼萨尼约航线运价开始出现上涨走势,并在14周内维持连涨行情。至6月30日,航线运价高达7858美元/FEU,同比上涨286.14%。尽管随着航线缺舱缺箱问题的缓解,航线运价近期呈连跌走势,但截至2024年8月9日,宁波舟山港—曼萨尼约港40英尺标准箱的运价仍高达4975美元/FEU,同比增长93.88%。

相较于中东(迪拜港)、泰越航线(林查 班港)、印巴航线(那瓦西瓦港)同期的运价水平来说,墨西哥航线2024年4~6月涨后运价明显更高,7月以来跌后运价也仍明显高于其他几条航线,符合班轮公司的盈利性考量。

此外,值得关注的是,墨西哥正在提高其港口集装箱的处理能力,以满足日益增长的港口货运量需求。国际集装箱码头服务公司(ICTSI)已经出资3亿美元,扩建位于曼萨尼约港的码头,将码头年处理能力从140万TEU提高到200万TEU;2023年,马士基集装 箱码头公司(APMT)在拉萨罗卡德纳斯港投资1.4亿美元,希望将码头年处理能力提升到220万TEU;和记港口也斥资2.2亿美元,扩建在墨西哥港口的码头。码头的扩建为班轮公司开设新航线,投放更多船舶提供了基础条件。

*作者供职于宁波航运交易

作者

作者 船期查询

船期查询

在线阅读

在线阅读