-

微信

-

微博

-------------------------------------------------------------------------------------------------------------------------

导语:海运市场联盟洗牌格局落定,三大联盟驶向何处?

--------------------------------------------------------------------------------------------------------------------------

海运市场三大联盟洗牌格局落定。2024年9月9日,海洋网联船务(ONE)、韩新海运(HMM)、阳明海运三家班轮公司宣布深化合作,组建全新的“Premier Alliance”联盟。与此同时,地中海航运(MSC)也宣告将于2025年2月启用全新的东西向独立运输网络。

自2025年2月起,全球海运市场将形成三大联盟与MSC四足鼎立的局面:海洋联盟(OCEAN)由中远海运、达飞、长荣海运、东方海外组成;“双子星协作”由马士基、赫伯罗特组成;Premier联盟由ONE、HMM、阳明海运组成;MSC将与Premier联盟、以星航运(Zim)进行换舱合作。

上海国际航运研究中心国际航运研究所副所长郑静文接受本刊记者采访时表示:“新一轮的联盟洗牌,起因是2025年1月起,2M联盟将结束10年联盟,终止运营。”这随之带来了连锁反应。

起因:2M联盟终止

超大型集装箱船具有经济、节能、环保、规模化的优势,在远洋航线上受到班轮公司的青睐。Alphaliner最新发布的8月运力报告(数据截至2024年8月1日,下同)显示,全球集装箱船中,载箱量超过10,000TEU以上船舶共896艘,占现有集装箱船舶总量14.35%,但合计运力占现有集装箱船运力的44.15%。

贸易全球化格局下,航运市场三大干线为亚洲-欧洲航线、亚洲-北美航线、欧洲-北美航线。根据Alphaliner数据,三大干线部署运力达到13,713,231TEU,占全球集运运力部署的45.3%。超大型集装箱船主要用于干线运输,当前全球最大集装箱船载箱量为24,000TEU,货量从何而来?联盟给出答案。

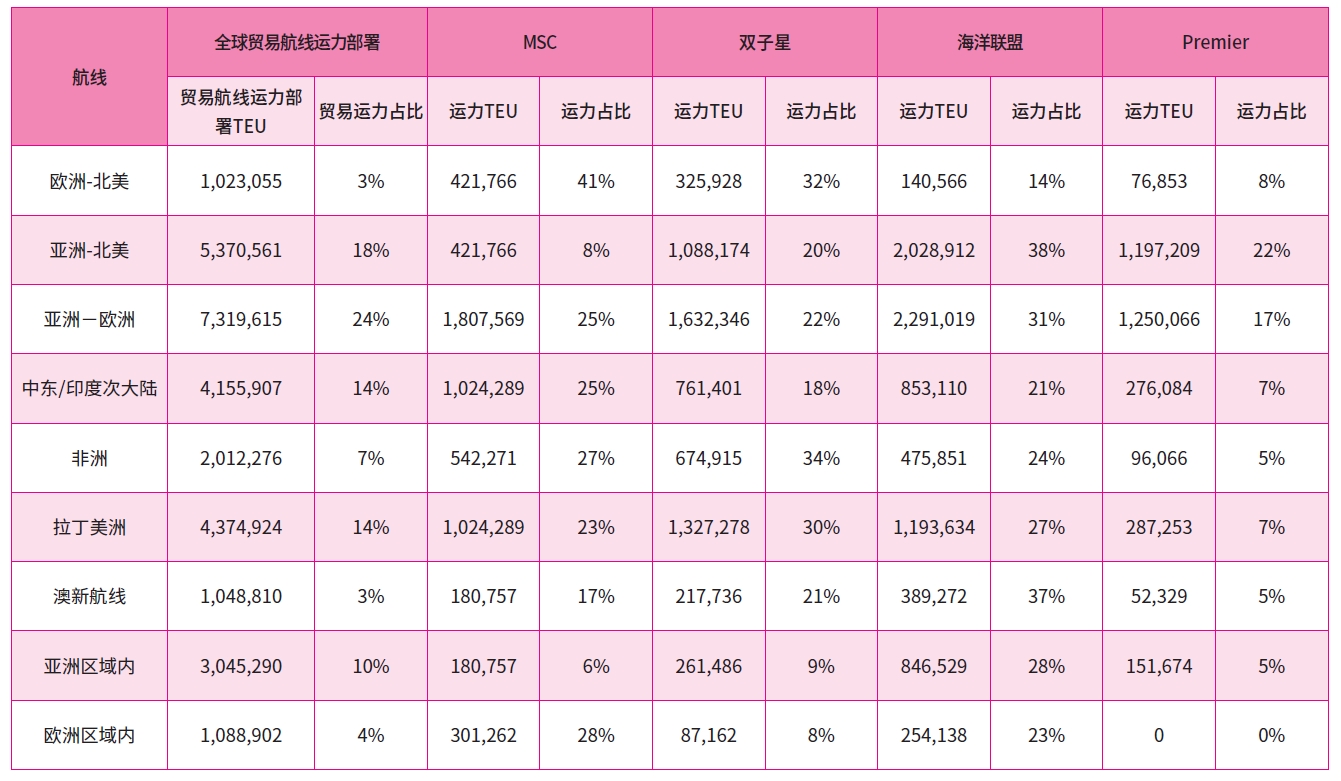

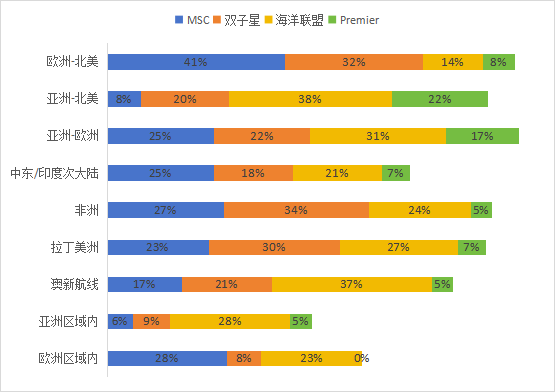

联盟运营运力占主要航线比例

数据截至2024.8.1 数据来源:Alphaliner

联盟运营运力占主要航线比例

数据截至2024.8.1 数据来源:Alphaliner

郑静文告诉本刊记者,联盟运营的初衷是为了满足大型船舶的装载率。她说:“对于三大主干航线,班轮公司选择大型船舶的初衷是节约成本。在船舶大型化趋势下,船舶装载率需要达到85%才能实现成本控制。”

在2015年至2017年之间,航运业进入弱周期,当时全球第七大班轮公司韩进海运最终破产。

2017年前后,航运市场形成三大联盟:2M联盟(MSC、马士基)、海洋联盟(中远海运、达飞、长荣海运、东方海外)、THE联盟(赫伯罗特、ONE、HMM、阳明海运),班轮公司在联盟之内重新布局航线、配船,满足了大型船舶装载率需求,此外,联盟在疫情前期实施停航保价等合作,对于稳定行业秩序起到积极作用。

她强调,从现有三大联盟运营经验来看,班轮公司联盟化运营可以为市场提供有竞争力的价格与服务,存在合理性和必要性。对于外界质疑联盟合作是否涉嫌垄断,郑静文表示,联盟运营受到中国商务部、欧盟、美国联邦海事委员会(FMC)等国际机构的反垄断监管,如果涉及价格串谋、货量垄断等,班轮公司将会受到严惩。例如,2014年,MSC、马士基、达飞计划设立网络中心(俗称P3联盟),中国商务部以该联盟将过度控制亚欧贸易航线为由,做出禁止决定。

联盟运营好处颇多,为何地中海航运和马士基选择终止2M联盟运营?

郑静文解释道,MSC和马士基经营策略不同。“联盟运营模式中,如果一方投入更多运力,另一方需同步跟进,以避免自营运力对联盟运力构成竞争。”

自2020年开始,MSC快速扩张运力,截至2024年9月11日,拥有854艘,6,084,063TEU运营运力,运力排名全球第一,此外,还拥有131艘,1,805,972TEU订单运力。仅订单运力就已超过当前全球第七大班轮公司长荣海运,后者目前运营运力为220艘,1,696,557TEU。

相反,马士基新造船不多,与MSC的运力资源并不匹配。马士基的选择是布局端到端供应链物流、数字化转型、绿色化转型三大战略方向。

新的联盟格局

自2024年9月9日起,新的三大联盟格局落定,分别是“双子星”协作、海洋联盟、Premier联盟。新旧三个联盟对比来看,最大的变数在于,马士基选择赫伯罗特作为合作伙伴。郑静文对新的三大联盟的优势、劣势进行了分析。

对于“双子星”协作来说,马士基和赫伯罗特均为欧洲班轮公司,文化背景相同。“双子星”协作已经获得FMC批准,将于2025年2月开始生效,有效期为5年。截至2024年8月,两家班轮公司运营运力之和达到1000艘,6,528,707TEU;订单运力之和为41艘,566,498TEU。

“双子星”最值得期待的是“干线+穿梭快线”的网络布局。在这一模式中,干线船舶仅靠泊枢纽港,减少了直航船舶挂靠港口数量,其他港口通过区域驳船进行转运。“船舶挂靠港口减少,风险因素更少,意味着航行时间缩短。但如果从一票货物端到端运输效率来看,干线运输之外还需要考虑驳船时效。这一模式对多式联运衔接效率有更高的要求。”郑静文表示,马士基的经营理念在集运市场来说更为超前,但新的服务网络是否能成功,还有待观察。

对于Premier联盟来说,ONE、HMM、阳明海运新的合作将于2025年2月开始生效,有效期同样为5年。三家班轮公司运营运力之和为413艘,3,459,854TEU;订单运力之和为67艘,823,895TEU。

郑静文认为,ONE、HMM、阳明海运三家班轮公司原本都属于THE联盟,在联盟中贡献运力最多的赫伯罗特“出走”后,剩余的三家力量较为薄弱的班轮公司组建新联盟,“抱团取暖”的意味更大。此外,Premier联盟三家班轮公司所在地货量不占优势。她表示,MSC与Premier的合作前期将存在相互试探、磨合的过程,合作是否持续,尚待观察。

对于海洋联盟来说,今年2月,海洋联盟宣布其合作期限至少延长5年至2032年3月31日。中远海运、达飞、长荣海运、东方海外四家班轮公司运营运力之和达到1373艘,8,736,884TEU;订单运力之和为185艘,2,479,848TEU。“由于海洋联盟合作时间长,联盟成员互相默契度高,且未来合作期限更长,该联盟的优势是运力充足、联盟稳定。”郑静文强调。

在新的三大联盟之外,MSC宣布,将于2025年2月起,正式启用全新的东西向独立运输网络。此外,MSC将与Premier联盟在亚洲-北欧、亚洲-地中海的贸易航线上进行换舱合作,并与以星航运进行6条航线的换舱合作,涉及亚洲至美国东海岸、亚洲至美国湾区贸易航线。

值得关注的是,新联盟合作以5年为期,郑静文认为,这侧面反映了班轮公司对于联盟发展信心不足。作为对比,上一轮的联盟合作均以10年为期。

航线运力之争

从航线布局来说,三大联盟开辟航线在26—37条之间。海洋联盟拥有最多航线布局。

双子星联盟航线布局全貌尚未公布。根据现有的协作计划,两家班轮公司将在东西向贸易通道上进行海运服务合作,致力于建立一个灵活互联,且在全面运营后可实现90%以上准班率的服务网络。考虑到红海局势持续不稳定,两家公司准备了两套备选方案,并计划在2024年10月确定其中之一为最终方案。经苏伊士运河的方案投入大约300艘船,即340万TEU运力,共57条航线,包括27条干线和30条穿梭快线;绕行好望角的方案约340艘船,即370万TEU运力,共59条航线,包括29条干线和30条穿梭快线。

Premier联盟合作涉及主要东西向航线,具体包括:亚洲-北美西航线、亚洲-北美东航线、亚洲-地中海航线、亚洲-北欧航线和亚洲-中东航线。此外,Premier联盟与MSC将在亚洲-北欧、亚洲-地中海的贸易航线上进行换舱合作。目前,三家班轮公司公布了东西航线布局,在联盟合作框架下,ONE提供33条航线,HMM提供29条航线,阳明海运提供26条航线。值得一提的是,Premier联盟体系之下,ONE除了与联盟共同运营的航线,更多地参与了中东与印度次大陆的航线部署。

海洋联盟2024年4月更新DAY8航线网络,共部署37条航线,以及3条联盟外大西洋航线。总计投入约355艘船舶、约482万TEU运力,超过480组直达港到港服务。DAY8航线产品包括6条远东往返西北欧航线、4条远东往返地中海航线、20条跨太平洋航线(包含12条美西航线、8条美东&美湾航线)、5条跨大西洋航线(包括3条联盟外航线)、3条远东往返中东航线、2条远东往返红海航线(直航+中转)。

MSC公布的新运输网络,包括在5个关键贸易航线上部署34条环线服务,取代现有与马士基之间的2M联营协议。新网络将为东西向贸易航线提供独特且全面的解决方案,通过苏伊士运河的直达港口超过1,900个,通过好望角的直达港口超过1,800个。

虽然各大班轮公司尚未透露各自投入新联盟的具体运力,但根据Alphaliner的数据,可以做一番演算。根据各班轮公司现有运力,与各自投入到各大航线中的运力占本公司运力比例,以新旧的三大联盟分别汇总统计,新旧联盟运力占比优势出现变化。

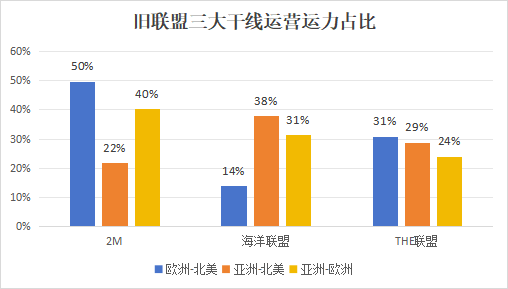

旧联盟三大干线运营运力占比

数据截至2024.8.1,数据来源/ Alphaliner

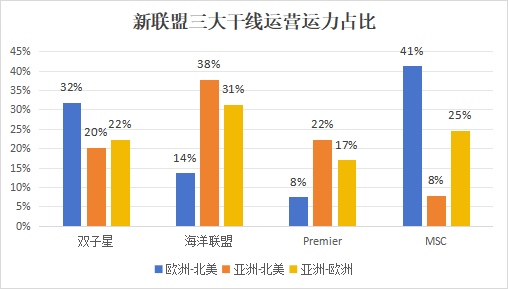

新联盟三大干线运营运力占比

数据截至2024.8.1,数据来源/ Alphaliner

按新联盟格局统计,在亚洲-欧洲、亚洲-北美两大航线上,海洋联盟运力占比分别为31%、38%,均排在第一。其中,在亚洲-欧洲航线上,海洋联盟运力占比超过旧联盟时期的2M,上升到第一名;在亚洲-北美航线上,运力占比优势较之旧联盟更加突出,从旧联盟时期原本领先第二名的THE联盟9%,到新联盟时期,领先排名第二的Premier联盟16%。在欧洲-北美、中东与印度次大陆航线上,MSC运力占比分别达到41%、25%,排在第一。在拉丁美洲市场,“双子星”协作运力占比30%,排名第一。

联盟化运营迎来新的格局,海洋联盟稳定合作,“双子星”创新推行“干线+穿梭快线”的服务网络,Premier联盟成员“抱团取暖”,MSC一家独大。当前的海运市场虽然面临红海局势等不确定性因素,但至少在2030年前,联盟的存在,让全球前十大班轮公司之间仍然拥有良性竞争、合作共赢的基石。

郑静文强调,2017年形成的三大联盟,使整个航运业默契度得到提升。联盟化运营可以有效促进多方协同,互利共赢,提升供应链韧性,让班轮公司提升船舶装载率、降低航行成本,货主在谈长协时拥有议价空间。海运市场的运行存在周期,班轮公司经历过全球第七大班轮公司亏损破产的低迷时期,也经历过疫情期间一年赚回十年利润的高光时刻,但市场终将回归常态。联盟化运营,或许也应该走向常态化运营。

版权说明

本文刊载于《中国航务周刊》,未经授权,禁止转载。

作者

作者 船期查询

船期查询

在线阅读

在线阅读