-

微信

-

微博

在全球贸易版图中,远东至中东的航线正经历着前所未有的繁荣期。随着两地间经济活动的日益频繁和贸易需求的快速增长,该航线的集装箱运量近期实现了两位数的同比增长。这一显著变化不仅反映了全球贸易格局的深刻调整,也激发了各大班轮运营商在这一区域加大投入、优化服务的热情。

一段时间以来,地中海航运(MSC)、海洋网联船务(ONE)、德翔海运(TS Lines)、X- Pr essFeeders 、长锦商船(Sinokor)等多家班轮运营商已在中东航线上增开了更多服务。

具体来说,今年5月,Sinokor与CULines、Unifeeder以及Milaha合作,开通了SGX1航线,进入东亚-中东市场;8月31日,MSC开通了Clanga航线,将中国与沙特阿拉伯港口达曼连接起来,并部署了6艘从2500到4700标准箱不等的集装箱船;9月2日,ONE宣布推出中东快航(GLX)、华中中东快航(CMX)以及华南中东快航( SMX )这三条亚洲至中东新航线,其中,SMX航线是ONE与TS Lines联合推出的,T S L ines将在SMX航线上部署一艘2900TEU的船舶;除了与ONE合作运营SMX航线外,TS Lines在9月23日推出了一条CME联合航线。

远东至中东航线的集装箱运量激增,是全球经济一体化深入发展和区域贸易合作不断加强的必然结果。多家班轮运营商纷纷增开新服务、优化航线网络,不仅是对当前市场需求的积极响应,也是对未来发展趋势的深刻洞察。随着更多资源的投入和服务的完善,远东—中东航线有望成为连接东西方的重要物流通道,为全球经济注入新的活力。

针对班轮公司纷纷增开中东航线,笔者认为主要有4个方面的原因:一是由于中国与中东地区现有贸易需求旺盛,航线上货运需求充足;二是中国与中东地区经贸关系良好,中东地区经济增势稳定,且红海冲突或将使更多其他航线的货物转移至中东航线,贸易需求前景可观;三是随着大量新船下水,在充足运力的背景下,班轮公司开始通过丰富航线产品,抢占市场客源;四是中东航线运价水平仍处较高水平,班轮公司仍有较大的盈利空间。

需求旺盛 贸易前景可观

中国至中东航线是主要的全球性集装箱航线之一,主要指中国港口出发,自西向东,途经马六甲海峡、阿曼湾,到达波斯湾的阿布扎比港(阿联酋)、迪拜港(阿联酋,也称杰贝阿里港)、达曼港(沙特阿拉伯)等目的港的航线。

其中,迪拜港是中东地区最大的自由贸易港,预计航线上80%的国际货物在迪拜港装卸,近期新增的中东航线服务产品中,挂靠港中均包含了迪拜港。

阿联酋和沙特阿拉伯是中国至中东地区最主要的出口贸易国,按贸易额来看,在中国出口贸易国中分别排名第19位、21位。今年前7个月,中国至阿联酋、沙特阿拉伯出口贸易额分别为365.5亿美元、276.0亿美元,同比分别上涨11.7%、9.3%,贸易额呈逐年上涨态势。

中国出口到中东地区的商品种类齐全,小到玩具五金、家具家电、日常生活用品,大到设施设备、各类机动车。

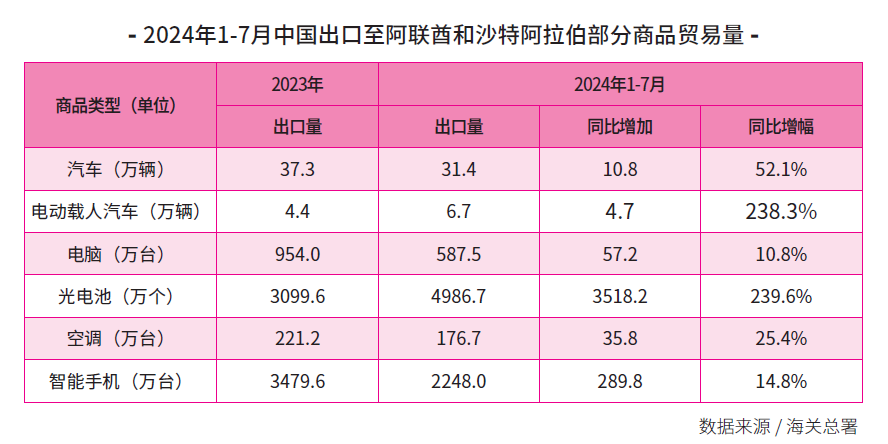

从海关总署公布的中国出口至阿联酋和沙特阿拉伯的贸易数据来看,今年前7个月,中国出口至阿联酋和沙特阿拉伯贸易额排名前10的商品中,除通信设备(2023年同比上涨30.4%)、灯具、机动车零件(2023年同比上涨32.2%)小幅下跌外,其余商品贸易额均有不同程度的上涨,贸易需求旺盛。其中,中国自2018年起加速出口载人机动车,2022年起成为中国出口至阿联酋和沙特阿拉伯的第二大商品。

从部分商品贸易量来看,今年前7个月,中国对阿联酋和沙特阿拉伯共出口汽车31.4万辆,在2023年高基数的基础上,同比增加10.8万辆,其中电动汽车是主要增长动力,前7个月出口量高达6.7万辆,同比增长2 3 8.3%。同时,绿色转型的需求也促使中东对中国光电池的进口加速,贸易量是去年同期的3.4倍。此外,电脑、智能手机、空调等日常办公、通讯、家电用品贸易量前7个月同比也有所上涨。这些商品主要通过海运集装箱运输。

中东地区经济保持增长,且与中国经贸关系良好。世界银行预计,2024年中东和北非地区经济将增长2.8%,高于20 2 3 年的1.5%,并将在2025年达到4.2%的增长率,这表明未来当地市场具有消费潜力。

同时,中国与中东国家长期以来保持良好的经贸关系,笔者认为,从以下三个方面可以预见未来在粮食、汽车以及基础设施建设等领域的贸易增长点。

一是基于“2051年国家粮食安全战略”,阿联酋已公布了一项大型食品、蔬菜和水果贸易中心建设计划。据笔者了解,贸易中心建成后,迪拜现有食品蔬果市场面积将扩大一倍。近年来,中国和阿联酋积极开展粮食安全合作。

据海关总署统计,2023年中国对阿联酋农产品出口额为10.33亿美元,同比增长13.2%。今年5月,探索粮食安全合作机遇纳入中阿两国发表的联合声明,双方强调愿在此领域交流科学经验和应用技术,寻找联合投资机会。

二是阿联酋宣布启动“迪拜汽车市场”的战略计划,旨在将迪拜打造成全球汽车贸易的顶级枢纽。预计该市场的年销售额将翻倍,达到68亿迪拉姆(约合18.51亿美元)。目前,发展电动汽车已成为中东各国推动绿色转型的重要一环,作为全球最大的电动车出口国,中国至迪拜的电动车出口市场仍有巨大发展空间。

三是沙特阿拉伯获得2030年世博会主办权,目前正处于前所未有的大规模基础设施建设阶段,很多项目已由来自中国的建筑承包商和建材企业承接,其中包括在建的沙特新未来城等大型项目以及其他旅游设施建设项目等。因此,建设所需的大量生产物资和人员生活物资也是刺激中东航线货运需求增长的一大动能。

红海短期内仍无法正常通行,部分商品转移至中东航线。为缩短运输时间,当前已有一部分货物到迪拜港卸货装运,再通过陆路运输或陆转水运输前往原红海航线、欧地航线、北非航线上的挂靠港口。

例如:从阿联酋的迪拜港卸货装运,陆路运输到以色列北部港口城市海法仅需要4天时间。然而目前集装箱船从阿联酋到以色列海法需绕道南非好望角,航行时间约2周。目前,也门胡塞武装仍未停止袭击通过曼德海峡“关联以色列”的商船,红海海域至少今年年内或不能恢复通行。

基于此背景,随着中东航线航次的增加,原红海航线、欧地航线、北非航线的货运需求或将加速转移至中东航线,再中转至其他目的地。

丰富航线 抢占市场

2023 年以来,班轮公司在2020年至2022年期间订造的新船陆续交付,2023年运力规模增速高达8.1%,部分新造船由于2023年航运市场运价大跌被延后至2024年交付。因此,2024年新造船迎来更大规模的集中交付期,运力增速预计将高达10.5%。

截至目前,相较于2022年,集装箱航运市场船舶运力已扩大438.2万T EU,并预计在今年剩余的时间里交付82.5万TEU,较2022 年新增船舶708 艘。其中,中东航线上运营的主要为2000TEU~10000TEU船型的集装箱船舶。这一船型的船舶在今年全年预计将达到2905 艘,较

2022年新增297艘,占2024年新造船舶总量的41.9%,可用船舶数量急速增长。

基于市场大量新造船的交付状况,班轮公司开始丰富和优化航线服务,抢占市场。集装箱班轮类似城市公交,航行路线较为固定。因此,现有成熟的航线服务中往往已部署了充足的集装箱船舶,而班轮公司为处理急剧增加的新造集装箱船舶,则更愿意选择部署差异化的新航线,丰富航线服务产品,增加船舶挂靠频率,以满足市场需求。

今年以来,班轮公司除近期新增中东航线以外,欧洲航线、北美航线、南美航线、东南亚航线、印巴航线等也均有数量不等的新航线开通。此外,自2025年2月起,运力排名前10的班轮公司(运力占市场总运力的84.4%)之间合作关系有所调整,因此,班轮公司今年以来,尤其是即将独立运营且新增运力最多的MSC,正在加速部署新的航线服务产品。

运价仍处高位

6月以来,由于市场运力供给增加、货运需求减少,各航线均先后出现不同程度的运价下跌情况,中东航线运价虽然也呈下跌走势,但目前运价仍远远高于历史同期。

宁波航运交易所统计的从宁波舟山港出发至中东航线的运价数据显示,今年以来,中东航线各期运价水平均明显高于2019年、2023年同期。

具体来看,2 0 24 年3月下旬起,受红海长期绕行运力短缺和市场货运需求增长的影响,中东航线运价开始出现上涨走势,并在1 3周内维持连涨行情。截至6月中旬,航线运价高达427 2美元/ FEU,同比上涨178.1%。

尽管随着航线运力短缺问题的缓解,航线运价近期呈连跌走势,但截至2024年9月13日,中东航线40英尺标准箱的运价仍高达1615 美元/ F E U,同比涨幅为69.3%,较2019年同期(疫情前)上涨90.6%。

*作者供职于宁波航运交易所

作者

作者 船期查询

船期查询

在线阅读

在线阅读