-

微信

-

微博

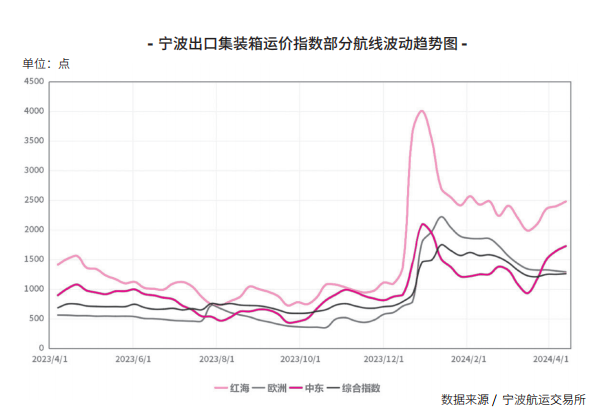

2023年年末,红海危机对国际航运市场产生了显著影响,导致宁波出口集装箱运价指数快速上涨。具体来说,2023年12月29日,中东航线运价指数突 破 2000点,较12月初 环比 涨幅高达158%。进入2024 年,运价水平逐渐回落下调,跌势延续至3月中旬,指数最低跌破1000点。然而,随着中东地区传统开斋 节的到来 ,市场需求由衰转盛,运价指数连续4周上涨,周度平均涨幅达到了17.1%。

后疫情时代,国际贸易经济持续低迷,全球消费需求难以提振,2023年中东航线运价指数基本恢复至2019年水平。然而,2023年11月由于巴以冲突的地缘政治紧张局势加剧,也门胡塞武装组织采取军事手段限制红海航 道 通行,导致红海、欧 洲、中东航线运价短期内急剧上涨。具体表现为:在 2023 年12月18日至2024年1月3日的12个交易日中,集运 指 数(欧 线 )期 货主力合约触及9 个涨 停。宁波出口集装箱运价指数显示,该时段内综合指数、欧 洲航线、中东航线运价指数涨幅分别达到88.9%、176.5%和113.7%。

2024年红海危机引发的市场恐慌和运价增长趋势有所放缓。集装箱船公司绕行好望角已成为危机局势下的航线常态,这导致 航 运成本上升。此外,在长期合同签约季,班轮公司推涨运价。在绕行和班轮公司推涨运价的情况下,2024 年第一季度,宁波出口集装箱运价指数始终保持在1200点以上,均值同比上涨了117.6%;中东航线运价指数维持在900点以上,均值同比上涨了88.9%。

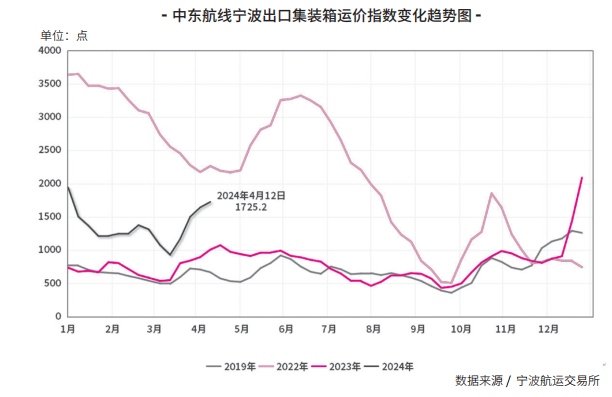

截至2024年3月底,中东航线40英尺标准箱的市场订舱价格为2831美元/FEU,较2023年12月底下跌27.2%,较2022年平均运价下跌32.2%,较2019年平均运价上涨108.5%。尽管与疫情期间相比,当前运价处于较低水平,但“黑天鹅事件”的爆发使运价明显高于疫情前市场水平。

运输需求波动起伏

中东地区连接亚洲、非洲和欧洲三大洲,位于“一带一路”的交汇点,贸易伙伴主要包括中国、美国、欧盟、日本等国家和地区。近年来,随着“一带一路”建设的稳步推进,中国与中东国家的经贸关系不断加深。

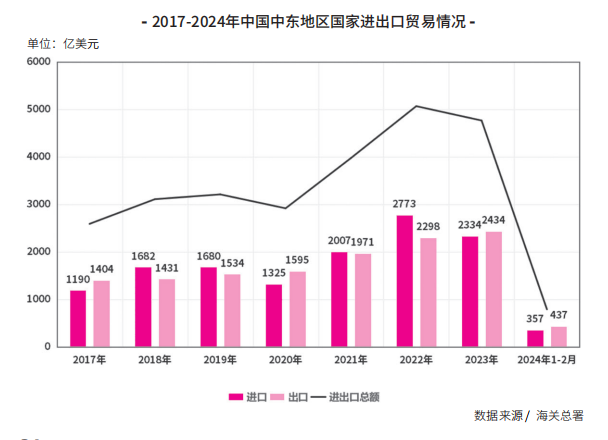

2023年中国与中东地区国家,包括巴林、塞浦路斯、伊朗、伊拉克、以色列、约旦、科威特、黎巴嫩、阿曼、巴勒斯坦、卡塔尔、沙特阿拉伯、叙利亚、土耳其、阿联酋、也门、格鲁吉亚、亚美尼亚、阿塞拜疆、阿尔及利亚、埃及、利比亚、摩洛哥、西撒哈拉、突尼斯等进出口总额达到4768亿美元,较2017年增长83.9%。其中,进口总额增长96.2%,出口总额增长73.5%。2017年至2023年中国与中东地区进出口贸易额平均增长率为10.7%,增长幅度超过中国与东盟,双边贸易关系愈发紧密。

从行业结构来看,中东地区的贸易需求呈现出多样化发展趋势,中东地区和中国在能源、电子设备、纺织服装等领域有较多的合作。统计数据显示,中东向中国出口的商品主要为石油及其化工类产品,出口石油气的份额高达32.0%;中国向中东出口的商品主要为消费电子、机动车以及家具等。其中,有线电话出口份额占比最高为5.4%,其次为机动车和自动处理设备,份额分别为3.8%和2.9%。

闲置运力消耗困难

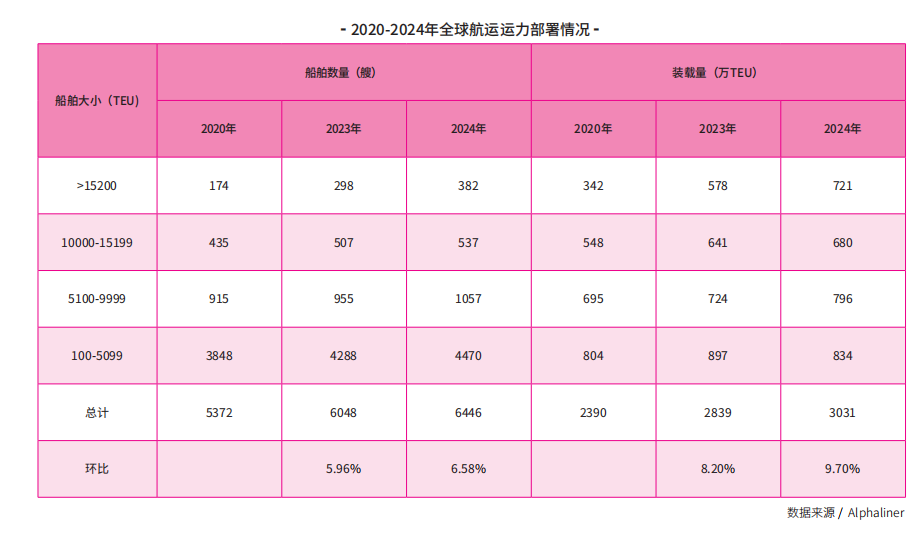

截至2024年3月,集装箱航运市场运力规模已高达2858.9万TEU,同比增长9.3%,预计2024年年底全球新增运力将达到3031万TEU,同比增长9.7%,均远高于近3年来的平均水平,运力供给过剩的情况愈加严峻。

尽管2023年以来多个海外运输目的地国家出现罢工,扰乱货物正常运输,巴拿马运河因长期水位过低,自2023年5月起限制船舶载重和船舶通行数量,班轮公司取消多条欧地、北美航线上的航线服务,并频繁采取停航措施,以及红海航道阻断船舶绕行好望角,但冗余运力消耗能力有限,约有100万TEU的全球闲置运力使得集装箱航运市场整体处于供大于求的环境。

Alphaliner数据显示,目前全球中东印巴航线运力约为386.2万TEU,约占全球运力13.4%,同比增长18.8%。从宁波航交所整理的中国集装箱航线运力部署来看,中东印巴航线运力在2024年第一季度有明显增长,较2023年年底增长28.0%,航线运力占

比提升1.5%,整体运力规模位于第五位,目前占中国整体运力市场的10.6%。

目前,中东航线运力与市场需求维持在波动平衡状态,尚未出现大量运力冗余情况,班轮公司能够积极响应市场变动,中东地区传统开斋节前消费旺盛,贸易量增长对运价产生明显刺激作用,开斋节前中东航线40英尺标箱的市场订舱价格为3070美元

/FEU,较前期运价最低点上涨1429美元/FEU。

下阶段关注区域局势

针对后续中东航线集装箱航运市场,笔者认为,短期内中东航线市场的运输需求已达到了开斋节后的峰值,市场货量已经饱和,预计运价将出现波动回调的趋势。同时,地缘政治风险始终是影响中东航线运价的一大因素,巴以冲突、伊以冲突等突发性“黑天鹅事件”可能导致红海、苏伊士运河、霍尔木兹海峡等关键航运要道受到封锁控制,航运安全、国际供应链面临严峻挑战,市场舱位紧张、战时保险费率上涨都会抬高运价。

同时,中东地区具有特殊能源资源关联性,石油是该区域核心命脉,其能源出口量变化将直接影响全球能源市场供需平衡。沙特阿拉伯、阿联酋等海湾合作委员会主要成员国得益于石油生产的增加和贸易投资多元化战略,经济表现相对稳健。但第二

产业结构较为单一,外贸上易受油价干扰,外交政策平衡和经济前景面临国际局势挑战。如果中东地区的能源出口受到政治或经济因素的影响而减少,将可能导致全球能源价格上涨,进而推高海运运输成本。因此,船公司需要密切关注这些因素变化,以便及时应对可能出现的运价波动风险。

*作者单位系宁波航运交易所

作者

作者 船期查询

船期查询

在线阅读

在线阅读