-

微信

-

微博

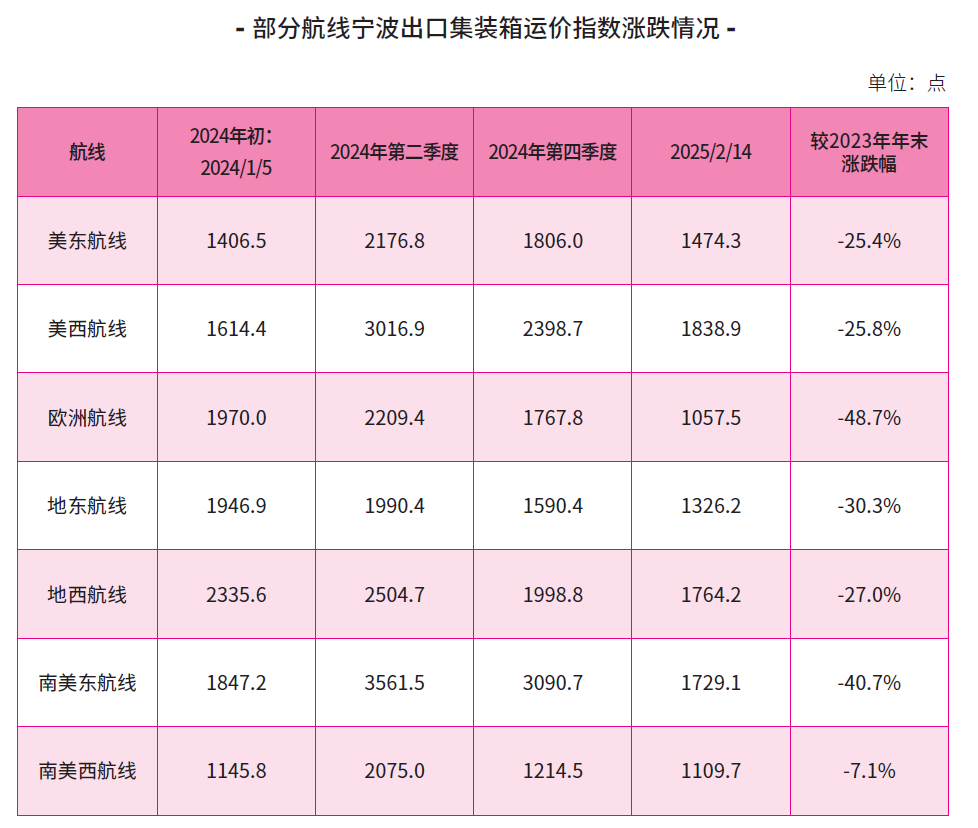

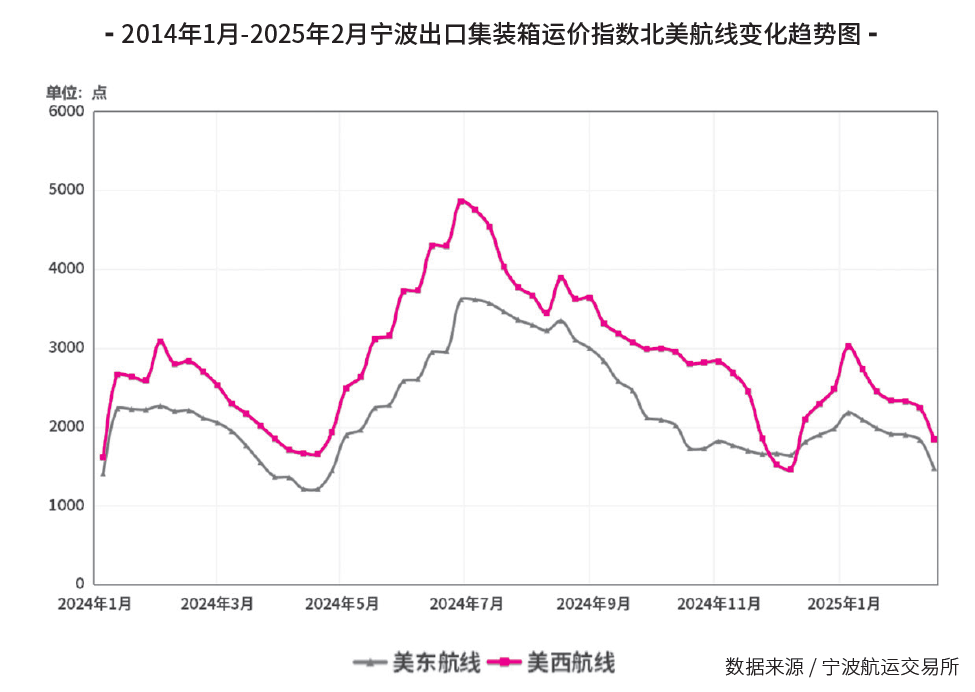

北美航线于2024年第四季度成为全球集运市场价格波动的核心推手。宁波出口集装箱运价指数(NCFI)数据显示,2024年第四季度NCFI综合指数均值为1651.8点,同比上涨114.8%,创近十年同期新高(疫情期间除外),这一涨幅背后,是多重复杂因素的交织作用。

然而,进入2025年年初,北美航线运价却急转直下。这主要是受春节淡季与航运联盟重组影响,班轮公司为争夺货源,纷纷降价揽货,运价持续回调。截至2025年2月14日,宁波出口集装箱运价指数综合指数回落至1333.4点,较2025年年初下跌40%,连续六周呈下行趋势。

回溯2024年北美航线运价走势,堪称跌宕起伏,全年呈现出鲜明的 “双峰” 特征。首轮上涨发生于第二季度,美国发布对华加征301关税四年期复审结果,对电动汽车、锂电池、光伏电池等产品关税税率上调,这一政策触发出口商提前出货潮。同时,南美航线运力紧张,航运公司为调配运力救急,导致全球范围运力陷入紧缺困境。在此期间,北美航线运价每半月大幅上涨一次,6月末达到最高水平:美东航线运价为10258美元/FEU,总涨幅6800美元/FEU;美西航线为8105美元/FEU,总涨幅5300美元/FEU。

第二轮上涨发生于12月,特朗普胜选引发市场对高关税政策的避险预期,12月中国对美出口环比增长3.2%,创下2016年以来次高增幅,而且,由于美东港口罢工风险,货主为规避港口拥堵风险,纷纷选择将货物转运至美西,使得美西航线运价水涨船高,运价分化特征愈发显著:美东航线运价为5847美元/FEU,总涨幅1099美元/FEU;美西航线为4239美元/FEU,总涨幅1820美元/FEU。

需求端:

关税扰动与结构性调整

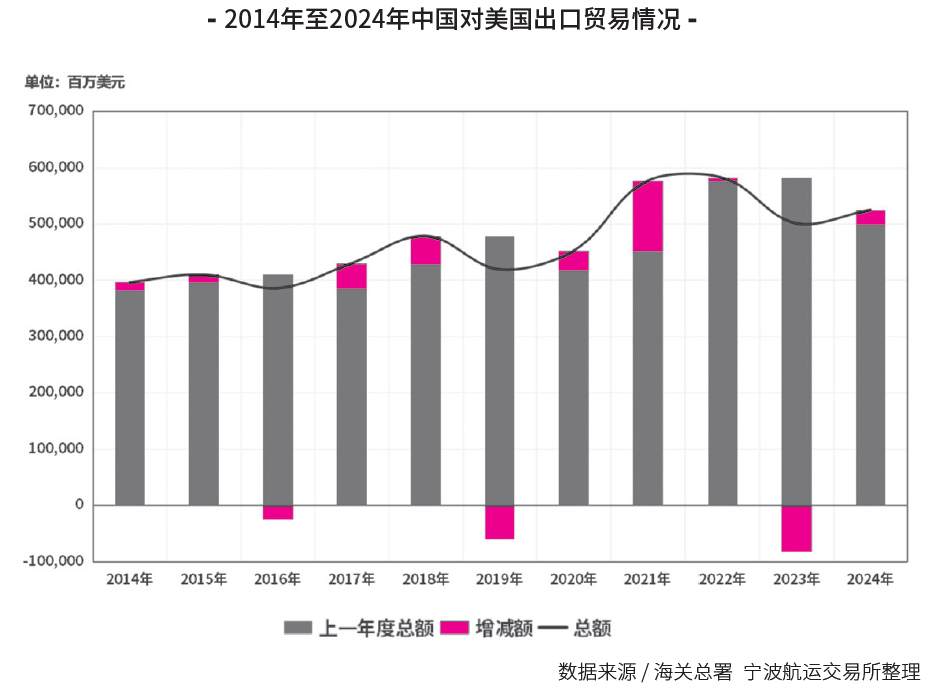

自2018年中美贸易战爆发后,中国对美出口贸易格局发生深刻变革。中国对美出口贸易额占总出口比重从19.2%断崖式下降至14.7%,中国从美国第一大贸易伙伴退居第四位。这一结构性变化的核心转折点源于特朗普政府实施的贸易保护政策:美国分三轮对中国约5500亿美元输美商品加征7.5%~25%关税,直接导致2019年双边贸易额增速由正转负。然而2020年全球疫情冲击引发供应链系统性中断,尽管拜登政府延续对华贸易限制,中美经贸关系随全球供需格局动态调整恢复。

值得注意的是,即便在供应链重构压力下,美国市场对中国出口商品仍呈现显著依赖性,反映出两国间深层次的产业互补性与价值链粘性。

从中国商品出口品类来看,以电动汽车、锂电池、光伏产品为代表的“新三样”先进制造业产品,出口量虽呈增长态势,但价格下滑,整体规模仍保持较高增速,增幅达27.3%、7.3%、34.3%,然而出口贸易额却下降12.6%,关税加征对国内生产商利润造成影响。与此同时,机电优势产品和家具、纺织、塑料等劳动密集型产品出口增速稳定,分别增长8.7%、7.0%、7.0%、6.7%。美国本土在这些领域产能缺口巨大,商品需求刚性十足,尽管美国尝试转向东盟、欧盟采购,但短期内难以完全替代中国供应链效率。

供给端:

运力扩张与航线重构

2024年大批新建运力投入市场,12月全球运力规模高达3123万标准箱(TEU),同比增长10.5%,较疫情前增长约30%。北美航线运力部署增幅达8.6%,增量重点集中于美西航线,其中,洛杉矶港、长滩港2024年集装箱吞吐量分别达到1030万 TEU、960万TEU,同比大幅上涨 20%、20.3%,这一数据有力印证了北美航线运力的结构性倾斜布局。

运力大幅扩张背后,是两大关键因素驱动。一方面,由于红海危机持续,班轮公司绕航非洲好望角成为常态,亚欧航线因此直接消耗运力200万TEU,极大程度消解了新船投放带来的供给压力,致使2024年年底船舶闲置率仅为0.5%,远低于2023年同期1.3%的水平。

另一方面,Alphaliner数据显示,现有船队中船龄超20年的船舶占比突破35%,船龄结构老化触发自然更新周期,市场对于新造船需求持续旺盛。在供需错配下,北美航线在5月、12月遭遇港口拥堵危机,航线延误天数攀升至年内峰值。

2025年年初全球航运市场进入联盟战略调整期。主要航运联盟从原来的2M联盟、海洋联盟、THE联盟转变为地中海航运独立运营、双子星联盟(马士基-赫伯罗特)、海洋联盟和Premier联盟。其中,双子星联盟以提升准班率为核心战略,通过构建轴辐式枢纽网络重塑服务范式,其运营模式对传统联盟形成显著冲击。当下,为巩固市场份额,主要航运联盟已启动价格竞争机制,通过价格杠杆确保船舶舱位利用率维持运营基准线。

市场展望:

高波动性下的常态化博弈

综合来看,2024年北美航线运价受中美经贸政策与供应链依存度双重影响,呈现政策溢出效应。尽管运力持续性扩张,但供需基本面仍支撑运价维持中高位运行。

展望未来,海运需求有望持续性回升,关税博弈仍有待观测。克拉克森预计,2025年全球海运贸易量将增长1.6%至128亿吨,集装箱贸易增速将达到2.9%。

结合美联储、欧洲央行降息策略,跨境电商、汽配、家居、日杂等适箱品类有望迎来利好,相应出口或呈现扩张态势。

但随着美国大选落地,美国加征关税政策或将逐步实施,复盘历史关税经验,从明确关税威胁出现后到具体关税方案落地,企业短时期内会继续加快对美出口。但一旦关税政策落地,甚至加征到特朗普竞选主张的峰值60%,中国对美出口商品价格竞争力将系统性削弱,长期压制贸易增

运力供给方面,高位增长态势将长期保持。2025年全球集装箱运力供给预计增长6.1%,较2024年(10.3%)略有放缓,但整体依然维持在较高水平,新增运力达到235艘集装箱船、208万TEU。不过,考虑到中东地缘政治冲突存在较强不确定性,船舶绕行依然消耗大量过剩运力,客观上维持供需动态平衡。

运价走势层面,中高位运行成为常态,不确定性风险与日俱增。集装箱运输市场可用运力依然偏紧,运价将在相对较高区间内波动。然而,需要注意的是,若红海危机迎来转机,航道恢复通行,欧洲、地中海等航线上的可用运力完全释放,叠加中美贸易下行压力,北美航线运价可能出现断崖式下跌。

在全球经济格局深度调整、贸易政策变幻莫测的大背景下,北美航线运价波动已成为集运市场无法忽视的关键变量。相关参与方应精准洞察政策、供需、地缘政治等多维度因素变化,方能在复杂多变的航运市场博弈中抢占先机,稳健前行。

*作者单位系宁波航运交易所、天津市第一百中学

作者

作者 船期查询

船期查询

在线阅读

在线阅读