-

微信

-

微博

在全球供应链调整的背景下,国内外形势发生深刻变化,此前,美国对华商品加征的关税已攀升至历史高位,超出了贸易企业的承受能力,严重扰动港航物流供应链,并直接冲击全球集运市场。不过近期,随着中美贸易关系缓和,双方开始逐步降低关税,虽然尚不明朗,但也为承压的集运业带来一些喘息的机会。

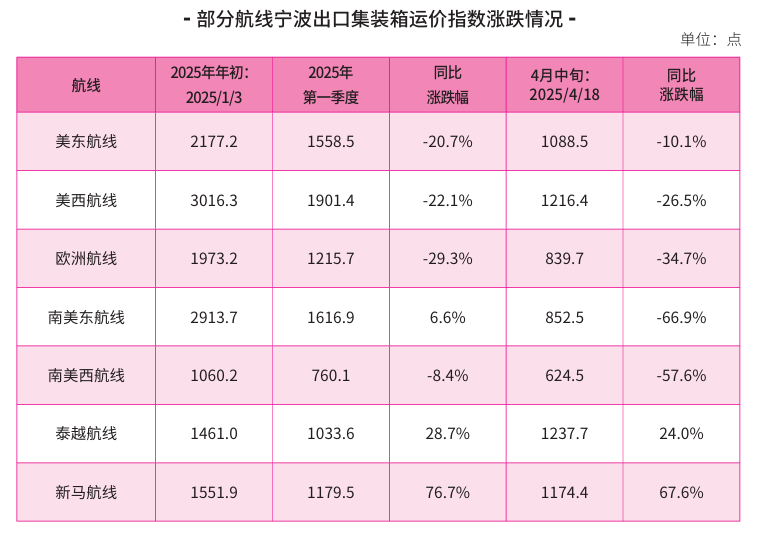

回顾今年第一季度,宁波口集装箱运价指数(NCFI)的数据显示,第一季度,NCFI综合指数均值为1223.5点,同比下跌17.1%。尽管这一数值相较于去年同期的峰值有所回落,但仍然高于2012年至2019年各年同期的水平。进入4月,市场上的观望情绪愈发浓厚,运价也随之持续小幅下调。截至4月18日,NCFI综合指数已降至921.2点,相较于年初下跌了50%。

从各条航线的具体情况来看,东西向的主要航线运价整体呈现出下行的趋势。虽然在3月底出现了一轮小幅的回升,但随后便基本回落至原水平。其中,欧美航线的运价跌幅尤为显著,均超过了50%。以美东航线为例,其年初的运价峰值曾达到6340美元/FEU(40英尺集装箱),然而到了4月中旬,运价已降至3096美元/FEU。同样,美西航线的运价也从年初的5112美元/FEU峰值,跌至4月中旬的2036美元/FEU。欧洲航线的运价走势也颇为相似,年初的峰值为4832美元/FEU,到了4月中旬,已降至1985美元/FEU。

再看东南亚航线,其运价自年初以来持续走低,但在2月中旬出现了一轮明显的反弹。到了4月中旬,虽然运价未能达到年初的峰值,但已超过了2024年同期的水平。具体来看,泰越航线在4月中旬的运价为1055美元/FEU,相较于年初峰值下跌了15.1%,

但与2024年同期相比却上涨了 31.9%。新马航线的4月中旬运价为876美元/FEU,较年初峰值下跌了24.3%,但同比2024年却大幅上涨了70.8%。

需求端:贸易伙伴多元化布局

在当下全球贸易格局深度调整的背景下,中国对主要发达经济体的出口占比呈现出全面回落的态势。

其中,欧盟、美国虽然仍稳居中国第二大、第三大贸易伙伴的位置,但其贸易额占比却出现了显著的下滑。特别是在今年第一季度,受美国芬太尼关税加征政策的影响(2月1日宣布加征10%关税,3月3日宣布将关税从10%上调至20%),中国对美出口的增速仅有4.5%,占比不足14%;与此同时,中国对欧盟的出口增速也仅有3.7%,占比维持在14.3%。

然而,与之形成鲜明对比的是,中国与东盟之间的经贸关系却日益紧密,贸易互补性不断增强。在今年第一季度,东盟继续稳居中国第一大贸易伙伴的地位,出口增速达到了8.1%,占比超过17%。这一系列变化,不仅反映了全球贸易格局的深刻调整,也凸显了中国在面对外部压力时,积极寻求贸易伙伴多元化布局的战略成效。东盟作为中国重要的贸易伙伴,其地位的持续巩固,为中国的对外贸易提供了新的增长点和稳定器。

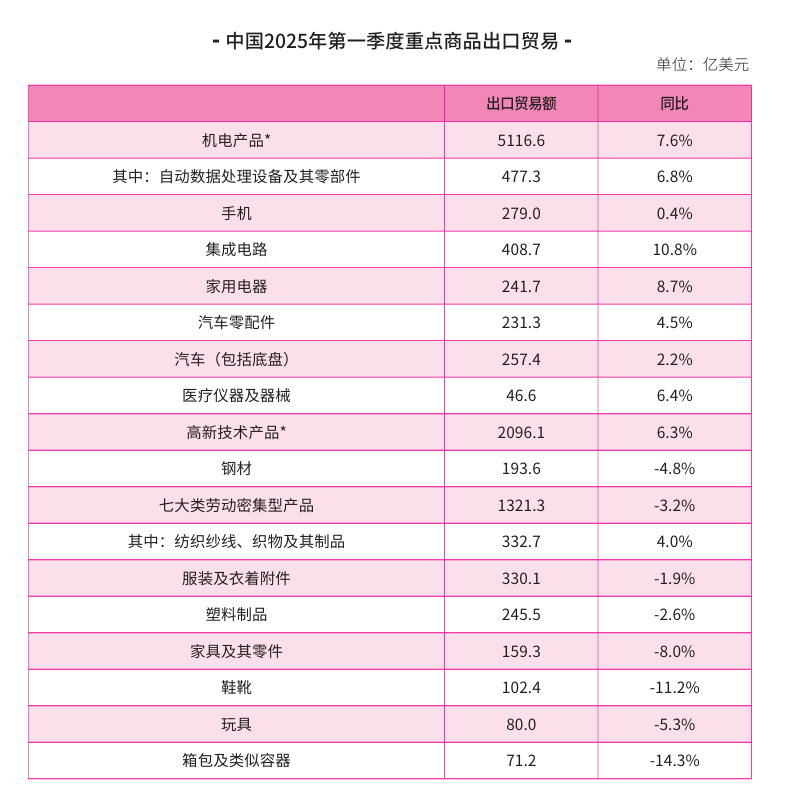

在出口商品结构方面,中美之间的博弈也在持续推动着深刻的调整。今年第一季度的数据显示,机电设备及高新技术产品的出口保持稳定增长,同比增幅分别达到了7.6%和6.3%,在一定程度上发挥了出口稳定器的作用。然而,传统劳动密集型产业却遭遇了明显的冲击,出口总额降至1321.3亿美元,同比下滑了3.2%。其中,鞋靴、箱包、玩具及家具等关税敏感型品类的出口受到了显著影响,分别下滑了11.2%、14.3%、5.3%和8%。

与此同时,劳动密集型产品对美出口的利润率出现了大幅下滑,出口订单量也明显减少。尽管高附加值产品仍在持续出口并承受着压力,但海外工厂的建设需要较长的周期,且本土供应链的配套能力尚显不足,这导致实际产能无法满足美国进口商的需求。因此,中美贸易的远期发展仍然需要等待政策的进一步明朗化。

供给端:北美航线运力波动平衡

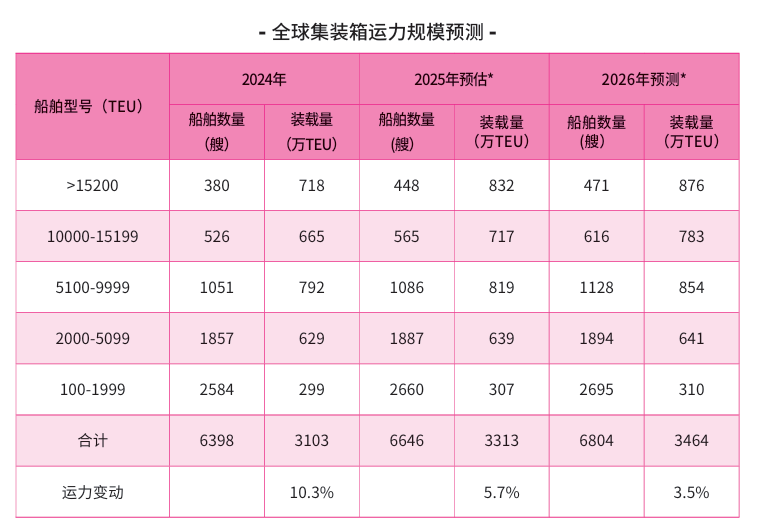

近年来,全球集装箱航运市场迎来了大规模的运力扩张。数据显示,仅在今年3月,全球运力规模就已高达3143万TEU,这一数字较去年同期增长了9.9%,相较于疫情前的水平更是增长了30%。

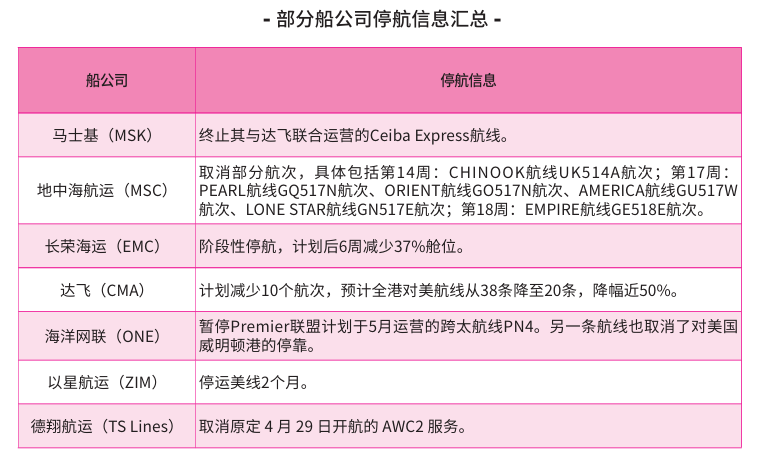

然而,与运力的显著增长形成鲜明对比的是,需求端却因受到特朗普政府时期政策的不确定性影响,导致市场参与者普遍陷入了决策滞缓。为了规避政策风险,许多对美出口企业采取了审慎的策略,主动延后生产出运计划。这一连锁反应直接导致了包括地中海航运、马士基、中远海运在内的国际航运巨头在美线的订舱量锐减超过50%。面对需求端的大幅萎缩,船公司迅速采取了运力调控措施,通过战略性的停航来实现供给端的收缩,以期在供给和价格之间找到新的平衡点。截至目前,从中国始发的美西航线已经累计取消了80个预定航次,对应的运力缩减达到了64万~80万TEU。

当前,随着贸易关系缓和,这些运力大部分还会回归,远期还是会受贸易关系影响,波动平衡。

展望市场前景,全球经济的复苏势头正在逐渐减弱,而海运需求也在经历着结构性的调整。

美国加征关税的举措对全球经济产生了负面影响,经济合作与发展组织(OECD)在其中期经济展望报告中,已 经将2025年全球 济增长预期从3.3%下调至3.1%。同时,国际货币基金组织(IMF)也表示可能在最新展望报告中进一 步下调全球经济增长预期,这无疑显示了全球经济复苏力度正在趋弱的态势。随着美国加征关税政策的逐步实施,中美之间的贸易摩擦已成为不可避免的趋势。这种摩擦在短期内将导致全球贸易成本上升,全 球供应链陷入混乱,形成一种“多输”的局面。

此外,美国公布的高额“对等关税”政策虽然对除中国外的进口国给予了90天的暂缓实施期,但中美之间的贸易关税壁垒却在不断抬升。由于美国关税政策的多变性,出口企业在短期内普遍持观望态度,这种情绪在一定程度上抑制了对美出口需求以及对东南亚和南美的转口贸易需求。从中期来看,货流结构和商品品类将面临深度重构的压力,而全球关税博弈也已进入了动态博弈的观察期。

在运力供给方面,尽管今年全球集装箱运力供给预计增长5.7%,相较于去年的10.3%有所放缓 ,但整体仍维持在较高水平。

新增运力包括248艘集装箱船,总运 力达到210万 T E U。在中东 地 缘政治冲突带来不确定性的背景下,船舶绕行仍会消耗大量过剩运力 。然而,受中美关税的影响,班轮公司在第二季度预计将持续削减 北美航线的运力,这一举措可能会对第二季度市场的整体运力供给产生冲击。

运价方面,目前市场正面临承压运行,不确定性因素不断增加。预计在第二季度,全球仍将维持 绕航常态,关税政策将成为影响需求端的最大变量。美国高额“对等关税”的实施将实际减少北美航线的货量,导致长约和即期运价水平均低于去年同期,旺季运价也难以出现上涨。

与此同时,转口贸易航线的运价则可能会出现大幅上涨。市场整体处于观望期,等待政策的进一步明朗。若红海下半年复航,其释放的运力约占全球运力的十分之一,再加上新增运 力,这将进一步恶化供需关系,整体海运价格可能面临再次大幅下跌的风险。

*作者供职于宁波航运交易所

作者

作者 船期查询

船期查询

在线阅读

在线阅读