-

微信

-

微博

--------------------------------------------------------------------------------------------------------------------------

导语:当前,供应链波动、库存转移和采购多元化重新定义了航运业的周期性。

--------------------------------------------------------------------------------------------------------------------------

在贸易摩擦、地缘冲突、红海危机等多重因素影响下,贸易碎片化、区域化趋势显现,海运业淡旺季变化是否还存在?若将近几年的旺季“失调”现象总结起来,不难发现,旺季不再跟着日历走,而是随着“黑天鹅”事件的出现而到来。

航运研究机构德路里也认为,在海运市场,种种迹象表明旺季正在趋软,尤其是在跨太平洋航线。

旺季的出现与淡化

数据分析机构维齐恩(Vision)在最新的分析中写道,过去10年间,全球集装箱运输经历了结构性的转变,不仅重塑了货物运输方式,也重塑了货物的运输时间,“航运业这个存在明显周期性的行业,现在变得越来越不稳定。”

维齐恩研究了三大海运航线10年来的集装箱订舱数据,得出以下结论:传统的“旺季”在“黑天鹅”事件的干扰下已经逐渐淡化,在新的环境下,托运人不能再依赖日历,相反,他们必须实时响应需求、产能和产地的变化。

维齐恩的数据显示,从2015年到2019年,全球集装箱预订遵循明显的季节性周期。每周订舱量在第二季度稳步上升,在第三季度(第28周至第36周)达到顶峰,然后在年底逐渐下降。

2015-2025全球集装箱周订舱量

这种模式反映出全球供应链的节奏,即受到亚洲制造交货时间、欧洲和北美节前补货周期,以及主要零售市场同步需求的推动。

然而,在新冠疫情开始后,国际贸易企业传统的备货周期已被打乱。

上海国际航运研究中心国际航运研究所副所长郑静文也告诉本刊记者:“在疫情前,通常三季度运价普遍较高,行业内认为,这期间可以称作海运业的旺季。但随着疫情、红海危机等突发事件出现,扰乱了供应链,拉长运输周期。欧美零售商推行零库存、控制成本的策略发生了转变,转而需要储备冗余库存以应对突发事件、供应链波动。”

2020年开始的5年时间里,一系列破坏性的、计划外的冲击从根本上改变了全球贸易的结构和季节性。这些事件不仅影响了销量。它们改变了货物运输的时间、方式和地点。

第一,中美第一轮关税战(2018-2020)。关税不断升级导致进口商提前装运货物,造成人为的出货高峰期,掩盖了传统周期,这导致从中国到美国的订舱量数据与实际需求脱节。

第二,新冠疫情暴发(2020-2021),中国工厂停工,全球贸易流动放缓,订舱量急剧下降。到了2020年年中,需求反弹,库存得到补充,导致订舱量激增。

第三,海运要塞堵塞(2021-2024)。苏伊士运河货船搁浅、红海危机和巴拿马运河干旱等事件导致不确定性攀升,商船被迫改变路线,使订舱行为与生产计划脱钩。

第四,库存过剩和零售谨慎(2023-2024)。在新冠疫情时期的超额订购之后,许多零售商在2023年伊始库存过剩。典型旺季出现订舱放缓,反映了库存回调和通胀驱动的谨慎。

上述四大事件中的任何一个,都对旺季规律性的淡化乃至消失产生作用,并使得托运人在订舱时,更多地以事件为导向。

维齐恩在分析中写道,与新冠疫情前的峰值突出且有时限不同,2020年下半年大部分时间全球每周订舱量超过200万TEU。承运人增加了运力,托运人订舱提前了,供应链在持续的压力下趋于紧张。

2021年,全球预订量创下历史新高。从第19周到第40周,吞吐量一直超过每周220万TEU。通常的淡旺季周期性的上升和下降被长时间的订舱高峰期所取代。

维齐恩认为,“2021年是全球集装箱贸易量,遵循明显高峰期轨迹的最后一年”。从那时起,订舱量变化图的走势发生了变化。

2022年订舱量有所下降,但仍保留了一些淡旺季变化的特性。然而,到了2023年和2024年,季节性已基本消失。全年预订量持平,保持在每周160万至190万TEU之间。曾经清晰的峰值期逐渐消失,取而代之的是分布更加均匀的需求,且这一趋势持续到了2025年。

这种订舱量变化的曲线趋于平缓,表明了大范围、结构性转变的出现。当前,供应链波动、库存转移和采购多元化重新定义了航运业的周期性。

旺季风向标失灵

中美贸易一度是全球航运最可靠的淡旺季周期性指标。2015年至2019年,第二、第三季度的货运量大幅上升,在中国十一黄金周工厂休假前达到最高峰。

2020年,这一趋势最初保持不变,但新冠疫情的冲击了传统海运淡旺季周期性。2021年,集装箱货运量达到每周超过 21万TEU的峰值,从第20周到第40周持续维持高点。它也是中美航线到目前为止,最后一个符合定义的海运旺季。

从那时起,中国到美国订舱量稳步下降。2022年,海运旺季的标志性峰值开始模糊。到2023年和2024年,每周集装箱货运量很少超过15万TEU。这种模式将在2025年继续。

维齐恩认为,三个结构性转变解释了这一变化:其一,托运人采购货源多元化,货源地转移到东南亚、墨西哥和印度;其二,贸易政策摩擦和关税风险;第三,承运人将运力重新分配到其他航线。

此前,就有业界人士研究表示,2018-2019年美国对中国加征关税后,关税每增加1%,贸易量就会在关税实施一年后下降1%,这显示出贸易对关税的高度敏感性。

国际集装箱运输是全球贸易的晴雨表,在关税战冲击下,反应更加剧烈。

2025年第三季度过去了一半,旺季不旺几乎成为定局。今年4月,中美贸易战爆发,在经历了短期的抢运与涨价之后,截至今年8月14日,德路里世界集装箱指数(WCI)连续第9周下跌,环比下降3%至2350美元/FEU。

咨询机构Linerlytica的数据显示,在关税上调之前,跨太平洋货运量反弹,7月份跨太平洋货运量大幅反弹,远东至美国集装箱到港总量达到181万TEU,超过了2022年1月创下的180.5万TEU的纪录。

然而,随着加入跨太平洋航线的班轮公司和运力的增多,货量的攀升并未带来集装箱运价的高涨。

挪威海运数据服务商Xeneta也表示,自2024年7月红海危机带来的运价高峰期以来,从远东到美国西海岸的平均即期运价总体呈下降趋势,自今年6月1日以来进一步暴跌59%。截至8月6日,跨太平洋航线的平均即期运价为2274美元/FEU,达到2023年12月31日以来的最低水平。

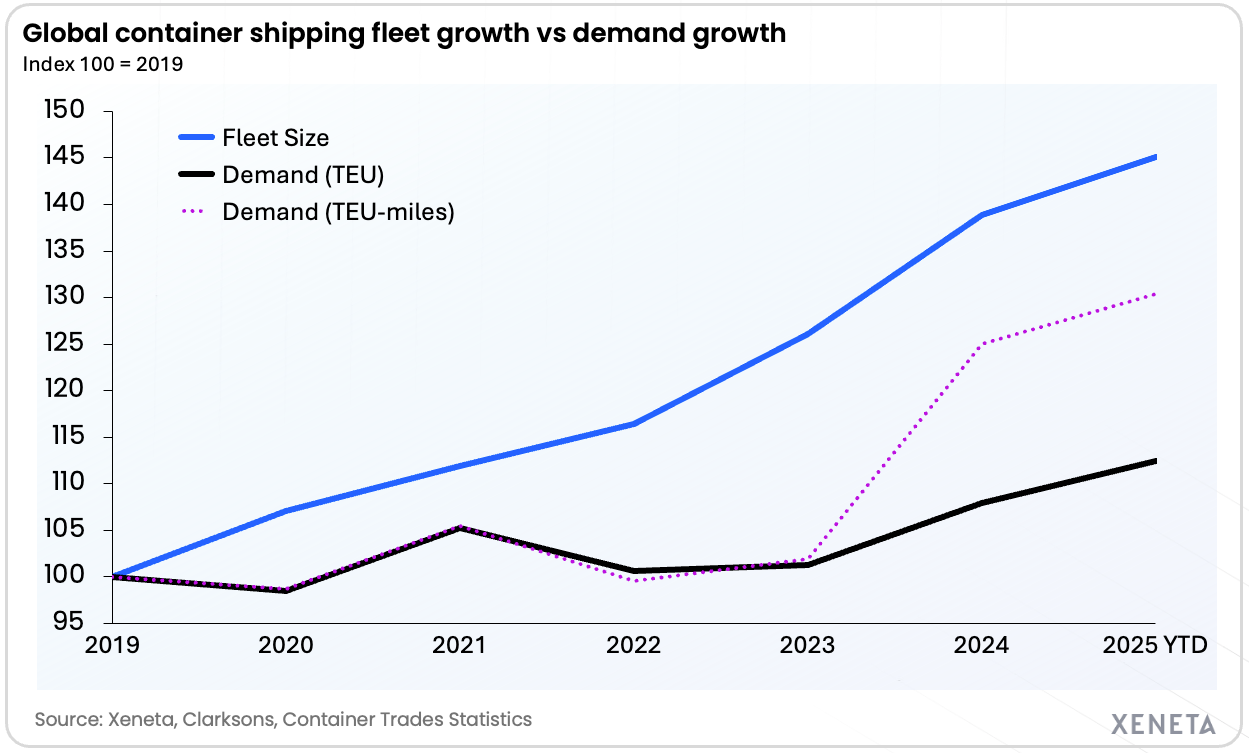

全球船队运力增长与货量需求增速对比

图例:2019=100

从船队运力和货量需求增速层面来看,从2019年到2025年,全球船队规模指数从100点基线飙升至145点。同期,全球集装箱运输需求从100点的基线增加到仅113点,若将红海危机导致船队绕行好望角带来的航程增加纳入考量范围,使用TEU-英里的数据统计,需求仍然仅增加到130点,远远低于船队运力供应增长。

Xeneta的数据显示,作为传统海运旺季8月份,即期运价仍在下跌。分析师认为,班轮公司加强运力管理的作用有限,由于全球集装箱船队运力严重过剩,需求预测疲软,承运人难以保持高水平即期运价,未来几个月运价仍将下跌。

近忧与远虑

郑静文将今年旺季不旺的原因总结为三点:第一,美国关税政策,导致货源结构与货流方向的变化,扰乱旺季节奏;第二,消费低迷,零售商从疫情期间的补库存状态逐步过渡到去库存状态;第三,欧美市场货量份额萎缩,新兴市场货量逐步增加,导致出货分散,例如非洲、拉美等航线货量增加。

班轮公司如何应对旺季不旺的局面,适应货源结构改变?

郑静文认为,可以从以下几个方面着手:第一,顺应产业链转移的趋势,以及货流与需求的变化,灵活布局运力,通过停航等措施控制运力;第二,为应对传统航线货量下滑,班轮公司需要在主干航线上提升端到端服务等能力,以保持竞争优势,并开拓新兴市场,拓展更多利润增长点。

从集装箱运输数据(CTS)公布的全球集装箱航运贸易量来看:2024年,为2.12亿TEU,同比增长5.6%;2025年上半年,9350万TEU,同比增长4.5%。由此可以看到,集运贸易量增速有所放缓,这意味着货量需求增长在放缓。

值得注意的是,CTS强调,远东出口增长6%,是由对印度次大陆和中东、南美洲和中美洲以及撒哈拉以南非洲的出货量增加推动的。

以当前集运运力排名全球第一的班轮公司地中海航运(MSC)为例,2025年第一季度,MSC旗下子公司AGL获得2.3亿欧元(约2.7亿美元)的融资,用于扩建其位于中非国家刚果黑角(Pointe Noire)的集装箱码头CTAPN。此外,MSC开启非洲快航服务,首次将24000TEU级超大型集装箱船部署至非洲航线,挂靠中国、韩国、印度以及非洲国家的多个港口,目前运营这条航线的船舶有2艘。

“布局非洲这一市场的班轮公司并不多,或许是看到了未来的趋势。”郑静文告诉本刊记者。

MSC此举或许是班轮公司在货流与需求变化下最具体的案例,其将原本运营欧线的超大型集装箱船从欧洲航线撤出,转而投入到非洲,是对新兴市场的积极参与和提前布局。

上述措施或可解决近忧,但从中长期来看,航运旺季淡化的背后,还有更深层次的“远虑”。

国际货币基金组织(IMF)于7月发布最新一期《世界经济展望报告》,将2025年全球经济增长预期上调至3.0%,2026年为3.1%,较2025年4月预测数据有所回升,但仍低于2000-2019年之间3.7%的平均水平。

这意味着2025年全球经济或将延续弱复苏发展态势,贸易保护主义或将成为全球贸易增长的最大风险点。

作者

作者 船期查询

船期查询

在线阅读

在线阅读